重磅!医药商业百强榜公布(附名单)

发布时间:2022-09-09 11:03:29作者:武汉医药行业协会浏览次数:1021

////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

赛柏蓝 2022-09-08 19:40 发表于北京

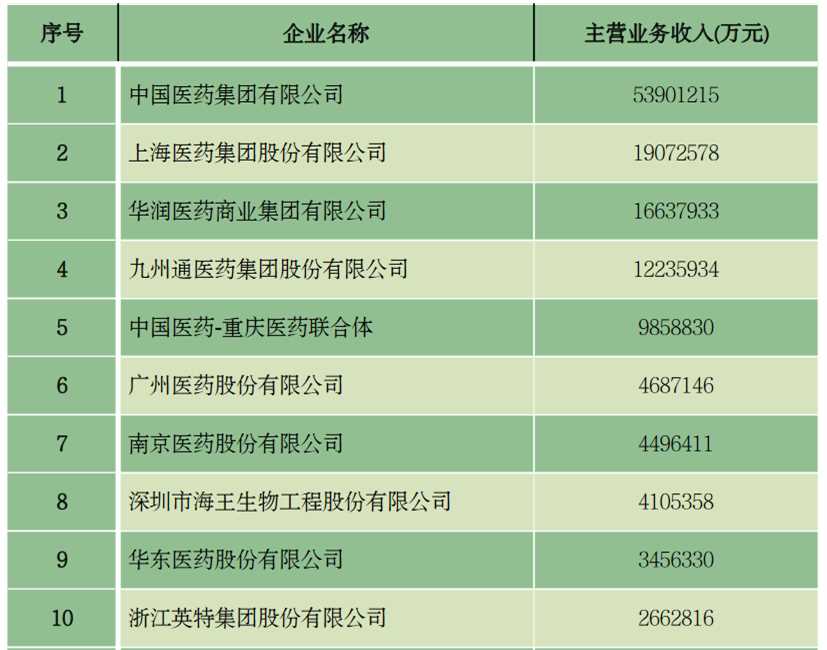

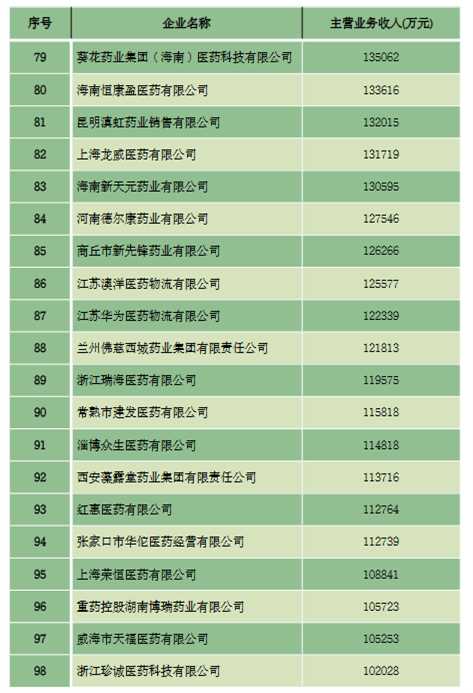

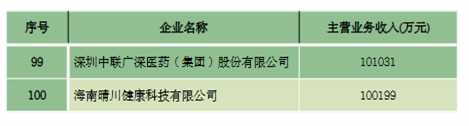

具体来看,2021年药品批发企业主营业务收入前10位分别是:中国医药集团、上海医药集团、华润医药商业集团、九州通医药集团、中国医药-重庆医药联合体、广州医药、南京医药、深圳市海王生物工程、华东医药、浙江英特集团(全部名单见文末“附件”)。

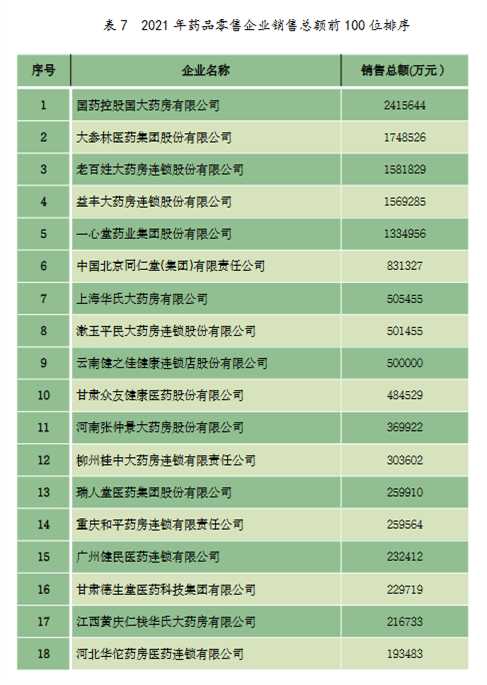

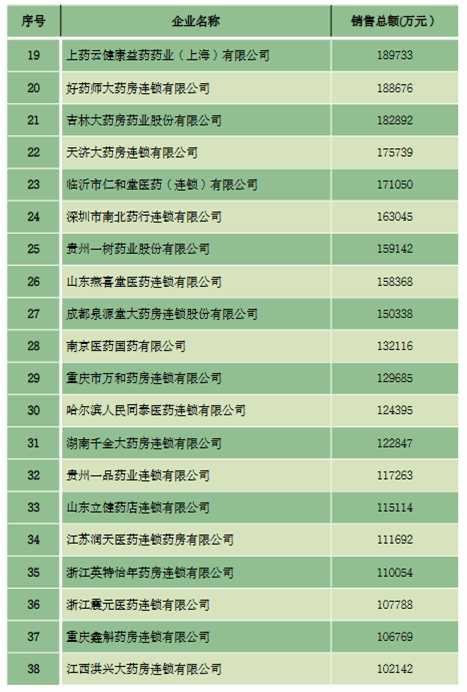

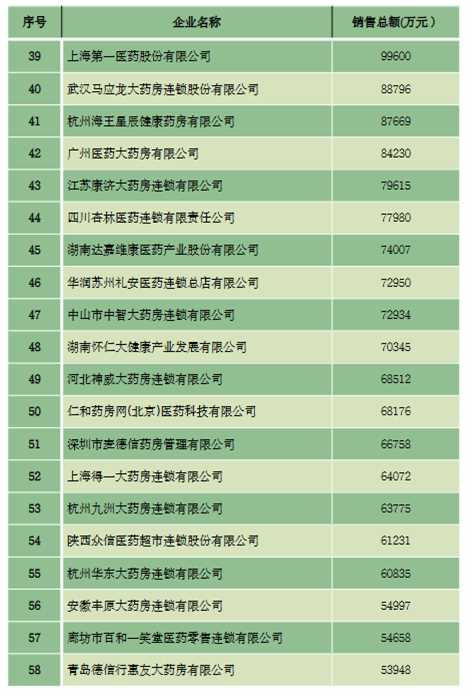

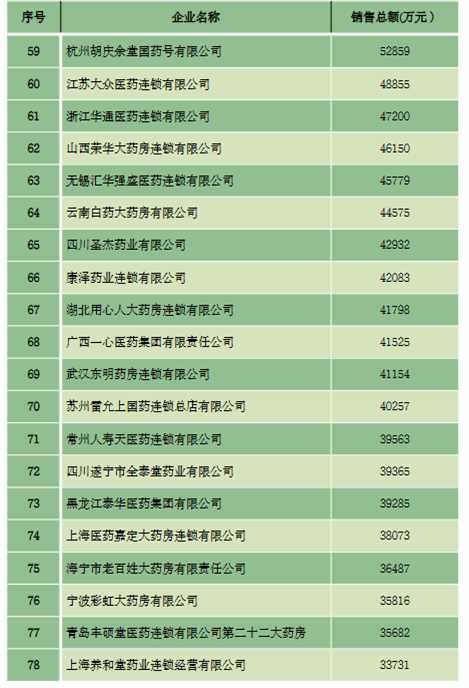

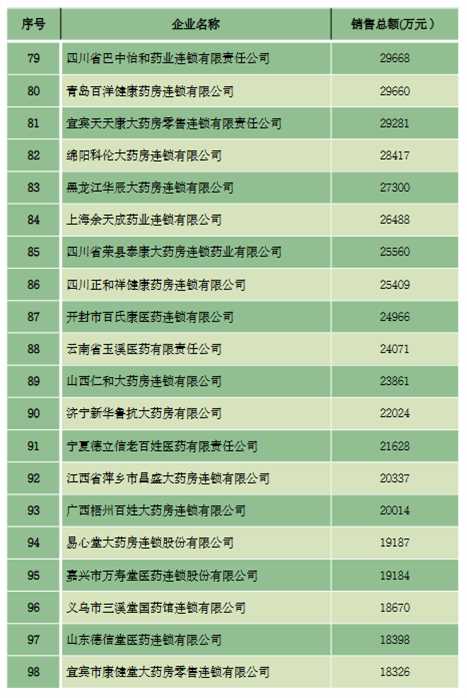

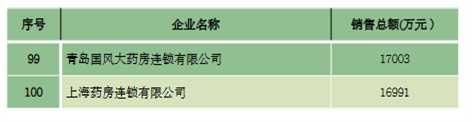

2021年药品零售企业销售总额前10位分别是:国药控股国大药房、大参林医药集团、老百姓大药房连锁、益丰大药房连锁、一心堂药业集团、中国北京同仁堂(集团)、上海华氏大药房、漱玉平民大药房连锁、云南健之佳健康连锁店、甘肃众友健康医药(全部名单见文末“附件”)。

除此之外,报告还公布了2021年区域总销售情况;西药、中成药、中药材区域销售以及医疗器材类区域销售情况。

政策承压

医药流通行业集中度不断提升

《报告》显示,从销售增速看,2021年,前100位药品批发企业主营业务收入同比增长9.1%,增速上升6.6个百分点。其中,4家全国龙头企业主营业务收入同比增长11.8%,增速上升5.8个百分点;前10位同比增长11.2%,增速上升2.8个百分点。

从市场占有率看,2021年,药品批发企业主营业务收入前100位占同期全国医药市场总规模的74.5%,同比提高0.8个百分点;占同期全国药品批发市场总规模的94.1%。其中,4家全国龙头企业主营业务收入占同期全国医药市场总规模的44.2%,同比提高1.6 个百分点;前10位占56.8%,同比提高1.6个百分点。

由此可见,头部药商依然占据市场绝大多数份额,医药流通行业的集中度不断提升。

从《报告》可以看出,2021年全国药品流通市场销售规模稳步增长,增速逐渐恢复至疫情前水平。全国七大类医药商品销售总额26064亿元,扣除不可比因素同比增长8.5%,增速同比加快6.1个百分点。

近年来,在“带量采购”“两票制”等医改政策推动下,药品价格有所下降,而医药流通领域企业的主要盈利来源于医药产品的购销差价。在此背景下,药品分销业务逐渐利润下降,医药流通行业市场格局随之生变。

国药控股在2022年半年报中就表示,随着医改的不断深入,分销业务模式进一步朝着集约化、多元化、专业化、数字化方向改革前进。

华润医药则认为在国家集采的顶层设计和坚定推动下,省级集采和联盟集采也在全面提速。多样化的集采政策,给企业带来巨大的挑战,推动产业调整和转型升级。

对于药品流通批发企业未来的发展,《报告》指出,其将进一步推进“区域一体化和多仓联动为核心”的绿色物流建设,加快融入以多种业态集聚形成的城市社区服务商圈,全面实现端到端的药品配送与服务。

同时,创建以数字化为支撑的医药营销服务模式,加快流通要素、结构、流程、服务迭代升级,增强对医疗机构的院内服务能力和对供应商的市场服务能力,提升药品供应链上下游协同和流通效率。

百强药店市场占比高达35.6%

2021年,零售连锁率为57.2%,比上年增长0.7个百分点。与 2011年比较,零售连锁率从34.3%提高到57.2%,增加22.9个百分点。

销售额前100位的药品零售企业销售总额1912亿元,扣除不可比因素占全国零售市场总额的35.6%,同比上升0.3个百分点。其中,前10位销售总额1147亿元,占全国零售市场总额的21.1%,与上年持平,强者恒强的竞争格局也越发清晰。

与此同时,头部零售企业通过自建、加盟及并购等多种方式保障规模的持续增长,实现销售规模、盈利水平与品牌影响力等方面的多重提升。面对零售行业的激烈竞争,部分药店努力探索多元化经营。

2021年,我国药品零售市场销售额为5449亿元,扣除不可比因素同比增长7.4%。截至2021年底,全国共有《药品经营许可证》持证企业60.97万家。其中,批发企业1.34万家。零售连锁总部6596家、下辖门店33.74万家,零售单体药店25.23万家。

根据国家药监局发布的《药品监督管理统计年度报告(2020年)》,截至2020年底,全国共有《药品经营许可证》持证企业57.33万家。其中,批发企业1.31万家;零售连锁总部6298家,零售连锁门店31.29万家,零售连锁企业和门店数量31.92万家;单体药店24.10万家。

由此可见,2021年我国零售药店在数量上仍呈增长趋势。而在面向患者及消费者需求的个性化、渠道的多样化以及大健康服务的升级发展下,零售药店业态创新提速——互联网、大数据、云平台等科技手段助企拓宽业务范围和服务群体,延伸服务内容,服务大健康多元化发展趋势明显。

具体来看,各大零售企业数字化布局愈加清晰。

例如:老百姓在年中报告中表示,数字化赋能已经成为其经营核心竞争力之一;一心堂则表示,未来将继续着力推进内部平台一心到家业务的重点发展,以线上为引流、线下门店为基础,结合物流,全力推进和探索新零售运营。

《报告》预计,未来,零售药店正向数字化、专业化、多元化方向发展——依托零售药店特药药房(DTP)、慢病药房药学服务标准,专业药房模式快速发展,为顾客提供智能化、精准化、标准化的专业服务。同时,利用智能化医疗设备创新集顾客购药体验与健康管理为一体的新零售模式,探索药妆店、药诊店、健康小站与智慧药房等特色发展模式。

西药、中药材销售占比总体稍降

中成药有所上升

从全行业的销售品类结构来看,西药类销售居主导地位,销售额占七大类医药商品销售总额的71.1%,其次中成药类占14.4%,中药材类占2.2%,以上三类占比合计为87.7%。

可以看到,与2020年数据相比(销售额占七大类医药药品销售总额的71.5%,其次是中成药类占比14.1%,中药材类占2.3%,以上三类占比合计为87.9%),中成药占比有所上升,其余两类均出现下降。

在销售区域分布上变化不大,2021年,全国六大区域销售额占全国销售总额的比重分别为:华东36.2%,中南27.1%,华北15.0%,西南13.3%,东北4.3%,西北4.1%。其中,华东、中南、华北三大区域销售额占到全国销售总额的78.3%,与上年基本持平。与2020年相比,华东、中南、西北三大区域销售额同比上升0.1%。

三大经济区销售额占全国销售总额的比重分别为:京津冀经济区12.6%,同比下降0.2个百分点;长江三角洲经济区26.6%,同比上升0.1个百分点;珠江三角洲经济区10.4%,同比下降0.2个百分点。

从2021年区域总销售额来看,广东省以2720.3675亿元的市场份额继续蝉联冠军。北京、上海、江苏、浙江、山东、河南、安徽、四川、湖北跻身前十榜单。同2020年相比,各省位序保持稳定;上述省市销售额占全国销售总额的65.2%,同比下降0.1个百分点。

不过,在带量采购和医保支付改革等政策影响下,明年省市销售额的前十名榜单是否会变化,仍然值得持续关注。

附:

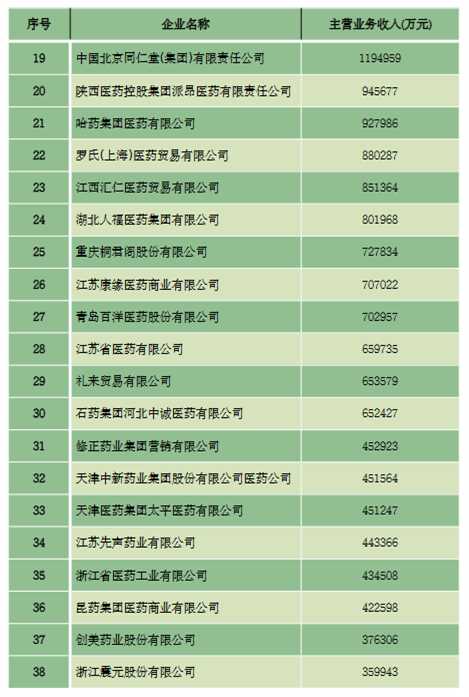

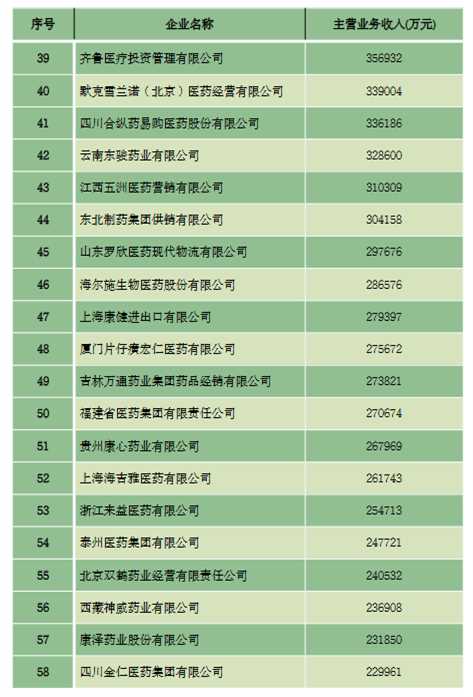

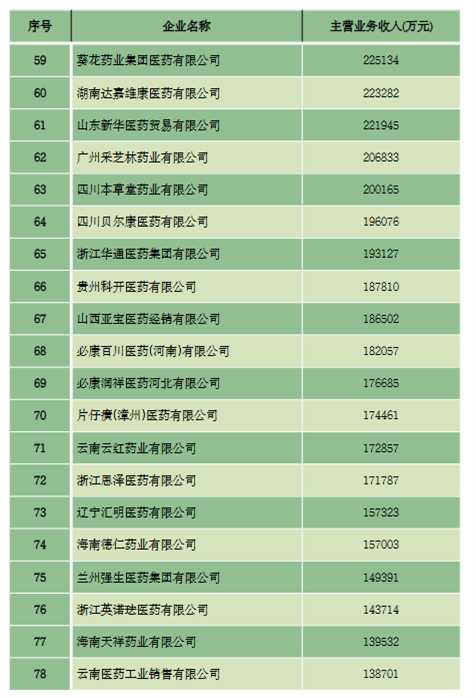

2021年药品批发企业主营业务收入TOP100

2021 年药品零售企业销售总额TOP100

027-85490452

027-85490452 027-85490452

027-85490452